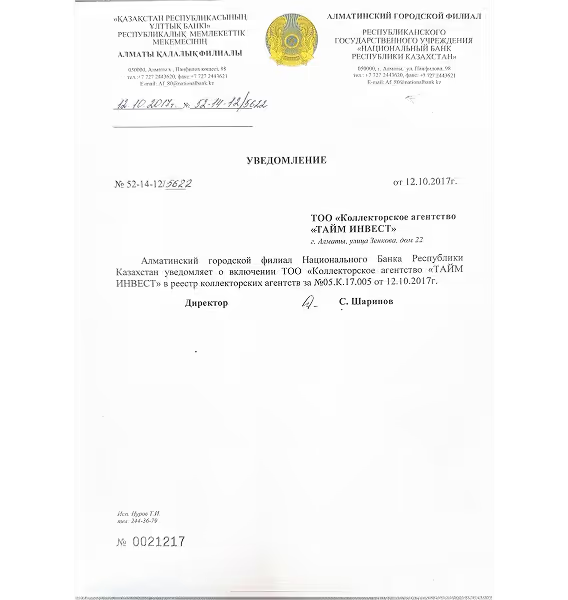

Урегулирование

задолженности

Заемщик может запросить изменение условий займа. Рассмотрение — до 15 дней. При отсутствии документов заявление отклоняется. 4.14. Категории должников, включая, но не ограничиваясь следующими лицами: 1. Должники (не соответствующие кат. 2 - кат. 8); 2. Зарегистрированные в качестве безработных в центре трудовой мобильности, либо у которых произошло снижение среднемесячного дохода* (совокупного среднемесячного дохода всех должников по задолженности); 3. Отнесенные к социально уязвимым слоям населения (далее – СУСН), либо должниками, проживающими совместно с близкими родственниками, супругой (супругом), получившими статус СУСН либо которым назначена адресная социальная помощь; 4. Являющиеся временно нетрудоспособными более 2 (двух) месяцев, вследствие заболевания, предусмотренного приказом Министра здравоохранения и социального развития Республики Казахстан от 28 декабря 2015 года № 1033 «Об утверждении перечня заболеваний, для которых установлен срок временной нетрудоспособности более двух месяцев» либо имеющими следующие заболевания: 4.1. ВИЧ-инфекция при наличии инвалидности 3 группы; 4.2. туберкулезный менингит, туберкулез костей и суставов (позвоночника и таза), генерализованный туберкулез, широкий лекарственно-устойчивый туберкулез, легочный туберкулез с бактериовыделением, вместе с тем, наблюдающиеся в группе 1Г и получающие симптоматическое лечение; 4.3. злокачественные образования вне зависимости наличия группы инвалидности; 4.4. системные поражения соединительной ткани при наличии инвалидности 3 группы; 4.5. демиелинизирующие болезни центральной нервной системы при наличии инвалидности 3 группы, повлиявшие на снижение среднемесячного совокупного дохода должника* (совокупного среднемесячного дохода всех должников по задолженности). *Под снижением среднемесячного дохода должника (совокупного среднемесячного дохода всех должников по договору) понимается снижение среднемесячного дохода должника (совокупного среднемесячного дохода всех должников по договору) за два месяца, предшествующие месяцу обращения должника с заявлением, более чем на 30 (тридцать) процентов по сравнению со среднемесячным доходом должника (совокупным среднемесячным доходом должников), рассчитанным за шесть месяцев, предшествующих месяцу обращения должника с заявлением. 5. Находящиеся в отпуске в связи с рождением ребенка (детей) либо в отпуске в связи с усыновлением (удочерением) новорожденного ребенка (детей), либо по уходу за ребенком до достижения им возраста трех лет. Данное условие распространяется на супругу (супруга) должника; 6. В отношении которых установлены обстоятельства, связанные с болезнью, смертью близкого родственника, супруга (супруги) должника; 7. В отношении которых установлены обстоятельства, нанесшие материальный ущерб в результате несчастного случая, противоправных действий третьих лиц (кража товаров в обороте или иного имущества которое использовалось должником для осуществления предпринимательской деятельности), пожара, затопления, уничтожившие недвижимое имущество должника по адресу, указанному в качестве адреса регистрации или проживания в договоре или повлекших неисполнимость условий погашения задолженности вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельствах (стихийные явления, военные действия, чрезвычайное положение); 8. По военнослужащим срочной воинской службы (далее – должник – военнослужащий) отсрочка платежей по основному долгу и вознаграждению, начисленному на остаток основного долга к моменту принятия решения об изменении условий погашения задолженности (далее – отсрочка платежей) на период, включающий срок прохождения срочной воинской службы и 60 (шестьдесят) календарных дней после его окончания, предоставляется путем установления нового графика платежей в виде увеличения срока по договору и сохранения размера платежей, без подписания дополнительных соглашений к договору или к договору залога, о чем уведомляет должника-военнослужащего способом, предусмотренным договором и (или) в соответствии с пунктом 1 статьи 6-1 Закона о коллекторской деятельности. Для рассмотрения обращения и подбора оптимального варианта урегулирования задолженности заемщику необходимо предоставить документы и сведения, подтверждающие личность заемщика, а также иную информацию, подтверждённую документально, необходимую для анализа и урегулирования обязательств. Перечень подтверждающих документов может быть дополнен при необходимости.